La pression des médias sociaux fait chuter votre compte sous zéro? Vous n’êtes pas seul.

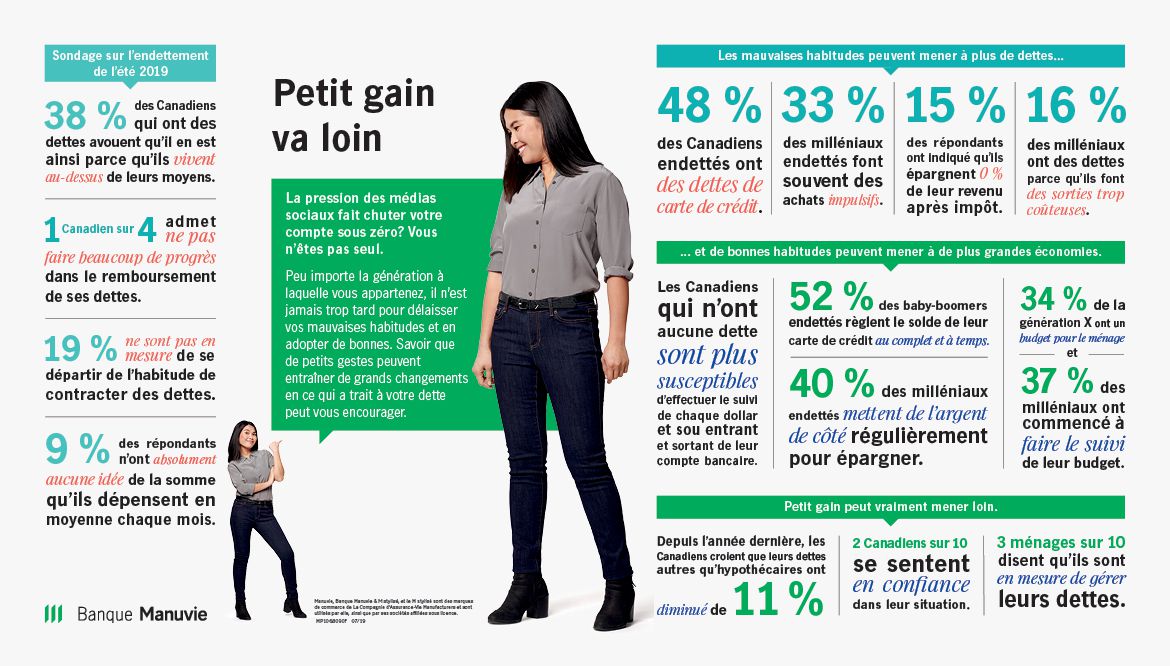

Selon le sondage sur l’endettement de la Banque Manuvie, 38 % des Canadiens qui ont des dettes avouent qu’il en est ainsi puisqu’ils vivent au-dessus de leurs moyens.

Un Canadien sur trois (33 %) affirme que la croissance de ses dépenses est supérieure à la croissance de ses revenus.

Près de 40 % des Canadiens interrogés qui ont des dettes indiquent qu’il en est ainsi puisqu’ils vivent au-dessus de leurs moyens; et 19 % indiquent ne pas être en mesure de rompre le cycle de l’endettement.

Près de la moitié (49 %) des Canadiens endettés de 20 à 34 ans et la majorité (54%) des Canadiens endettés de 35 et 54 ans affirment avoir un solde impayé sur une ou plusieurs cartes de crédit.

Un Canadien sur dix (9 %) affirme ignorer totalement le montant moyen de ses dépenses mensuelles.

25 juillet 2019

Toronto – Les Canadiens vivent-ils au-dessus de leurs moyens? Selon un sondage de la Banque Manuvie du Canada, les dépenses des Canadiens âgés de 20 à 69 ans qui ont un revenu de ménage de 40 000 $ ou plus (le tiers des Canadiens) augmentent plus rapidement que leurs revenus.

Dans une société de consommation où règnent la peur de « passer à côté de quelque chose » (Fear of missing out) et le sentiment « qu’on a une seule vie à vivre » (You only live once/YOLO), il peut être facile de tomber dans le cycle de l’endettement. Trente-huit pour cent (38%) des Canadiens qui traînent des dettes avouent qu’il en est ainsi puisqu’ils vivent au-dessus de leurs moyens; et 12 % font une corrélation directe avec les sommes faramineuses qu’ils dépensent lors de leurs nombreuses sorties en famille ou entre amis.

Cette pression peut amener les Canadiens à se sentir découragés, et ce, tout au long de l’année. En fait, 19 % de ceux qui ont des dettes ont l’impression d’être incapables de briser le cycle. De plus, près de quatre Canadiens sur dix (36 %) disent qu’ils éprouvent de la joie lorsqu’ils arrivent à rembourser une partie de leurs dettes. L’endettement peut se répercuter de façon négative. Il peut par exemple restreindre ceux qui en sont atteints dans les sorties qu’ils peuvent faire avec leur famille ou leurs amis (22 %), les empêcher de dépenser pour des divertissements (18 %) et porter atteinte à leur santé mentale (17 %).

« Une partie des milléniaux sont maintenant en âge d’acheter une maison et de fonder une famille : deux secteurs où les dépenses sont de plus en plus élevées. Partout au pays, même au Québec, le prix des habitations demeure à des sommets quasi historiques, ou presque, et le coût du panier d’épicerie continue d’augmenter, a déclaré Richard Payette, président et chef de la direction, Manuvie Québec. Nous savons qu’une crise du bien-être financier est en cours au Canada. Notre rôle est d’aider les Canadiens à gérer leurs dettes et à épargner en leur offrant des astuces et des outils, comme notre outil Virer pour épargner, qu’ils peuvent utiliser pour atteindre leurs objectifs et améliorer leur santé financière. »

Les milléniaux ont plus de difficulté que les générations précédentes à gérer leur endettement par eux-mêmes. Les baby-boomers se sentent moins affectés par les dettes. Plus précisément, ils ont moins l’impression que l’endettement les empêche de dépenser de l’argent pour des divertissements, nuit à leur santé mentale ou limite les sorties qu’ils peuvent faire avec leur famille et leurs amis.

Les personnes de moins de 55 ans, les femmes et ceux dont le niveau d’endettement est élevé sont parmi les plus susceptibles d’éprouver du stress par rapport aux dettes. Notons aussi une baisse progressive, mais marquée, dans la proportion de Canadiens détenteurs de prêts hypothécaires qui disent ne pas avoir de problème avec leurs paiements (85 %, soit 5 % de moins qu’au printemps 2018). En fait, on observe d’une année à l’autre une forte baisse dans la proportion de Canadiens qui disent très confortable avec leurs paiements (28 %, soit 8 % de moins qu’au printemps 2018) et la somme qu’il leur reste à payer sur leur prêt hypothécaire (21 %, soit 9 % de moins qu’au printemps 2018).

« Année après année, nous constatons que les dettes affectent la santé mentale des gens et qu’elles les découragent dans l’atteinte de leurs objectifs financiers » déclare Richard Payette. Pourtant, lorsque nous demandons aux Québécois quelles initiatives ils ont pris pour diminuer le montant de leurs dettes, très peu (7 %) se tournent vers un conseiller financier pour les aider à analyser leurs objectifs financiers et comment y arriver, choisissant plutôt de couper dans l’achat de biens et services non-essentiels (52%). C’est un pas dans la bonne direction mais pourquoi ne pas se faire aider et peut-être établir une stratégie qui vous permettra quelques petits « extras » tout en diminuant vos dettes? »

Dans le sondage, on a demandé aux Canadiens de classer diverses réalisations financières selon le niveau de satisfaction qu’elles leur apporteraient. Pour deux Canadiens sur trois (68%), la liquidation des dettes arrive au premier ou au deuxième rang, suivie par l’accumulation d’un pécule suffisant pour la retraite.

Comment les Canadiens peuvent-ils réduire leurs dettes? La réduction des dépenses non essentielles est décidément l’une des solutions préconisées. L’opinion des Canadiens à ce sujet varie selon la tranche démographique. Les milléniaux sont plus disposés à renoncer à une sortie au restaurant que les gens de plus de 35 ans. Les femmes sont environ deux fois plus susceptibles que les hommes (16 %) de renoncer à l’achat de produits et de services non essentiels afin de réduire leur endettement. Les hommes et les gens de 35 ans et plus sont plus enclins à renoncer aux voyages.

Selon les résultats du sondage, trois répondants sur dix disent que leurs dettes sont maîtrisées et qu’ils n’ont pas besoin d’aide pour les gérer. D’autres estiment qu’ils auraient besoin de moyens plus efficaces pour faire le suivi de leurs dettes et de plus de renseignements sur la façon de limiter leurs dépenses et de réduire leurs dettes. C’est pourquoi la Banque Manuvie a mis au point des outils intuitifs, intégrés à son nouveau Forfait bancaire tout inclus ManuvieMC, afin d’aider les Canadiens à épargner et à mieux gérer leur argent. Parmi ces outils, notons la fonctionnalité Virer pour épargner, qui vire automatiquement le surplus d’argent du compte courant vers le compte d’épargne tous les soirs, et qui présente de l’information sur les dépenses, l’épargne et les soldes des comptes à un seul et même endroit.

Pour en savoir plus à propos du sondage de la Banque Manuvie du Canada sur l’endettement, rendez-vous à l’adresse Banquemanuvie.ca.

À propos du sondage de la Banque Manuvie du Canada sur l’endettement

Le sondage de la Banque Manuvie du Canada a été mené auprès de 2 003 Canadiens de toutes les provinces, âgés de 20 à 69 ans et dont le ménage a un revenu supérieur à 40 000 $. Le sondage a été réalisé en ligne par Ipsos pendant la période du 17 avril au 22 avril 2019. Les résultats nationaux ont été pondérés par sexe, par âge, par région et par niveau de scolarité. Ce sondage présente un intervalle de crédibilité de plus ou moins 2,5 %, 19 fois sur 20, par rapport à ce que les résultats auraient été si tous les Canadiens âgés de 20 à 69 ans avaient répondu au sondage.

À propos de la Banque Manuvie

Créée en 1993, la Banque Manuvie est la première banque sous réglementation fédérale à avoir été fondée par une société d’assurance au Canada. Banque à charte fédérale de l’annexe I et filiale en propriété exclusive de Manuvie, elle est la première banque au Canada à exercer ses activités par l’entremise de conseillers. Son actif s’élève à plus de 22 milliards de dollars et ses clients sont répartis dans tout le pays.

À propos de Manuvie

La Société Financière Manuvie, groupe mondial et chef de file des services financiers, vise à rendre les décisions des gens plus simples et à les aider à vivre mieux. Elle exerce ses activités principalement sous les noms John Hancock aux États-Unis et Manuvie ailleurs dans le monde. Elle propose des conseils financiers ainsi que des solutions d’assurance, de gestion de patrimoine et de gestion des actifs à des particuliers, à des groupes et à des institutions. À la fin de 2018, elle comptait plus de 34 000 employés, plus de 82 000 agents et des milliers de partenaires de distribution au service de près de 28 millions de clients. Au 31 mars 2019, son actif géré et administré se chiffrait à plus de 1 100 milliards de dollars canadiens (849 milliards de dollars américains) et, au cours des 12 mois précédents, elle avait versé à ses clients 29,4 milliards de dollars. Elle exerce ses activités principalement en Asie, au Canada et aux États-Unis, où elle est présente depuis plus de 100 ans. Son siège social mondial se situe à Toronto, au Canada, et elle est inscrite aux bourses de Toronto, de New York et des Philippines sous le symbole « MFC », ainsi qu’à la Bourse de Hong Kong sous le symbole « 945 ».